預設投資策略

A. 甚麼是「預設投資策略」?

「預設投資策略」是一項預先制訂的投資安排,主要為沒有興趣或不打算作出基金選擇的計劃成員而設計,而對於認為適合自身情況的成員來說, 「預設投資策略」本身亦可作為一項投資選擇。計劃成員如沒有作出投資選擇,其未來投資將會按照預設投資策略來作出投資。 法例規定每個強積金計劃均須提供「預設投資策略」,所有強積金計劃下的「預設投資策略」設計都大致相同。

(a) 目標與策略

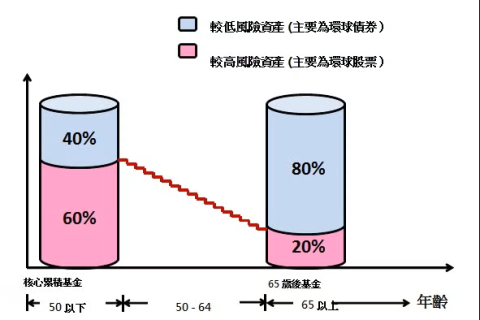

「預設投資策略」透過於不同年齡按照預定配置百分比來投資於兩項成分基金 (即核心累積基金與65歲後基金),旨在平衡風險與回報的長期影響。 核心累積基金會將約60%的資產淨值投資於較高風險資產 (較高風險資產一般指股票或類似投資)及約40%的資產淨值投資於較低風險資產 (較低風險資產一般指債券或類似投資),而65歲後基金則會將約20%的資產淨值投資於較高風險資產及約80%的資產淨值投資於較低風險資產。 兩項預設投資策略基金均採納環球分散的投資原則,並運用不同類別的資產, 包括環球股票、固定收益、貨幣市場工具和現金,以及強積金法例容許的其他類別資產。

圖1:按照「預設投資策略」下預設投資策略基金的資產配置

注意: 投資組合在任何一個特定時間於較高風險資產/較低風險資產的確實比例有可能因為市場波動而偏離目標分配軌道

(b) 每年降低風險

透過「預設投資策略」投資的累算權益將以因應成員年齡來調整風險的方式投資。 預設投資策略將會隨著成員年齡增長而自動減少投資於較高風險資產,並相應增加投資於較低風險資產,藉此管理投資風險。 策略乃透過隨著時間逐步減持核心累積基金及增持65歲後基金以達致降低風險的目標。 50歲前的資產配置會維持不變,之後逐步降低,直至64歲為止,之後便維持穩定。

總括而言,根據「預設投資策略」:

- 當成員未滿50歲,所有累算權益及未來投資將會投資於核心累積基金。

- 當成員年齡介乎50至64歲,所有累算權益及未來投資將會按照以下圖2的預設投資策略降低風險列表中核心累積基金 與65歲後基金之間的配置百分比進行投資。現有累算權益和未來投資將會自動按上文所述執行降低風險安排。

- 當成員年屆64歲,所有累算權益和未來投資將會投資於65歲後基金。

- 若相關成員於2017年4月1日前已年屆60歲,除非該成員已作出特定投資指示(定義見下文第 E 節) 以根據預設投資策略來投資該等權益,否則該成員的累算權益(包括未來投資)將會按截至2017年3月31日的相同方式進行投資。

- 對於已故成員,一旦受託人收到令其信納的成員身故證明,降低風險機制便會停止。 倘若自成員身故之日至受託人收到令其信納的該等身故證明期間,降低風險經已發生,則該等降低風險將不會被撤銷, 但是,將不會發生與已故成員有關的任何進一步之降低風險。

若受託人並不獲悉有關成員的完整出生日期:

- 若只獲悉出生年份和月份,每年降低風險安排將會於出生月份的最後曆日或倘若該最後曆日並非交易日,則於下一個交易日進行。

- 若只獲悉出生年份,每年降低風險安排將會於每年的最後曆日或倘若該最後曆日並非交易日,則於下一個交易日進行。

- 若完全無法獲悉出生日期資料,成員的累算權益將會全部投資於65歲後基金,而不會進行降低風險安排。

圖2:預設投資策略降低風險列表

| 年齡 | 核心累積基金 | 65歲後基金 |

|---|---|---|

| 50以下 | 100.00% | 0.00% |

| 50 | 93.30% | 6.70% |

| 51 | 86.70% | 13.30% |

| 52 | 80.00% | 20.00% |

| 53 | 73.30% | 26.70% |

| 54 | 66.70% | 33.30% |

| 55 | 60.00% | 40.00% |

| 56 | 53.30% | 46.70% |

| 57 | 46.70% | 53.30% |

| 58 | 40.00% | 60.00% |

| 59 | 33.30% | 66.70% |

| 60 | 26.70% | 73.30% |

| 61 | 20.00% | 80.00% |

| 62 | 13.30% | 86.70% |

| 63 | 6.70% | 93.30% |

| 64 及以上 | 0.00% | 100.00% |

附註:上表列明在每年降低風險一刻時所採用於核心累積基金與65歲後基金之間的配置, 一年當中預設投資策略組合內核心累積基金與65歲後基金的比例或會因為市場波動而有所不同。

(c) 核心累積基金與65歲後基金的費用及實付開支

核心累積基金與65歲後基金於一天內就服務而支付的款項總額不得超過每日收費率上限 (即此等預設投資策略基金各自的[淨資產值/資產淨值]年率0.75%除以該年度日數) 。 此項服務付款總額包括但不限於就計劃及預設投資策略基金的基礎投資基金的受託人、管理人、投資經理、保管人、保薦人及/或推銷商 及各方任何獲授權代表所提供服務而支付或應付的費用,而該等費用乃按各預設投資策略基金及其基礎投資基金的[淨資產值/資產淨值]的某一百分比計算, 惟並不包括由各預設投資策略基金及其基礎投資基金引起的任何實付開支。

就為受託人履行提供與預設投資策略基金有關的服務的職責而招致的經常性實付開支, 並據此向該等基金、或投資於該等基金的計劃成員所收取或施加的所有付款的全年總額,不得超逾每項基金的[淨資產值/資產淨值]的0.2%。 就此而言,實付開支包括,例如年度核數費用、經常性活動所產生的印刷或郵寄費用 (例如發出周年權益報表),經常性的法律及專業費用、 基金保管費 (該等費用通常並非按 [淨資產值/資產淨值]的某一百分比計算) 、經常性投資於預設投資策略基金所招致的交易費 (包括,例如購入基礎投資基金的費用),及預設投資策略基金的年度法定收費 (例如補償基金徵費,如適用)。

成員務請注意,非經常性的實付開支仍可能會向核心累積基金與65歲後基金收取或徵收。該等費用不受前段所述的法定上限規限。

(d) 有關預設投資策略的主要風險

成員必須注意,預設投資策略受下列各種風險和限制影響,包括:

策略的限制

- 年齡乃決定預設投資策略下之資產配置的唯一因素

預設投資策略並不考慮年齡以外的其他因素,例如市場及經濟狀況或成員的個人狀況。 - 預定資產配置

核心累積基金與65歲後基金必須一直跟從較高風險資產與較低風險資產之間的指定配置。 該指定配置將會限制核心累積基金與65歲後基金各自的基礎基金的投資經理因應突如其來的市場波動而調整資產配置的能力。 - 每年在核心累積基金與65歲後基金之間降低風險安排

成員必須注意,不論當時市況如何,每名有關成員的降低風險安排一般於成員的生日執行。 成員必須注意,降低風險安排乃自動運作,並不會顧及成員希望採納能夠把握市場升幅或避過市場下跌的策略的意願。 - 核心累積基金與65歲後基金各自可能重新調整比重

為了維持核心累積基金與65歲後基金內各自的較高風險資產及較低風險資產之間的指定配置, 核心累積基金與65歲後基金各自的投資比重或須持續地重新調整。 - 額外交易費用

由於(a)可能需要重新調整資產的比重,及(b)降低風險過程中每年為成員重新分配累算權益, 預設投資策略所招致的交易費用可能會較配置較穩定的基金/策略為多。

有關預設投資策略的一般投資風險

預設投資策略雖然屬法定安排,但並不保證可獲退還資本或錄得正面投資回報。 成員必須注意,投資於預設投資策略基金的預設投資策略須承擔適用於混合資產基金的一般投資風險。

提前提取權益及轉換的風險

由於預設投資策略是考慮到長遠平衡風險與預計回報而設立,並假設成員在65歲退休, 一旦停止策略(例如透過提前提取累算權益或轉換至其他基金)將會影響該項平衡。

對64歲後仍保留權益於預設投資策略的成員的影響

65歲後基金持有約20%資產於較高風險資產,未必適合所有64歲以上的成員。

(e) 有關預設投資策略基金的表現的資料

預設投資策略基金的基金表現將刊載於周年權益報表所隨附的基金便覽及其他市場推廣資料,成員可瀏覽 https://www.principal.com.hk 或致電客戶服務熱線 2827 1233 (信安強積金計劃 800 系列) 及 2802 2812/2885 8011 (信安強積金-明智之選,信安強積金-易富之選)索取資料。 成員亦可於強制性公積金計劃管理局網站取得基金表現資料。 (www.mpfa.org.hk).

B. 對在「預設投資策略」實施當日或之後設立的新帳戶及既有帳戶的影響

(a) 對2017年4月1日當日或之後設立的新帳戶的影響

成員於2017年4月1日當日或之後加入本計劃或在本計劃內設立新帳戶時,均有機會為其未來投資作出特定投資指示(定義見下文第 E 節)。 若成員在要求加入本計劃或在本計劃內設立新帳戶時未有或不希望向受託人提交特定投資指示, 受託人會將成員的任何未來投資按預設投資策略作出投資。

(b) 既有帳戶須遵從特別規則,這些規則只適用於2017年4月1日當日未滿或在當日才滿60歲的成員。

- 對於成員的既有帳戶(內含的所有累算權益均投資於現有預設基金, 一般由於未就現有累算權益作出投資指示所致)(稱為「預設投資帳戶」):

在決定是否將預設投資帳戶的累算權益轉移至預設投資策略時,將須遵從特別規則及安排。 若成員的既有帳戶被視作預設投資帳戶,將會收到一份稱為「預設投資策略重新投資通知書」的通知,說明對成員既有帳戶的影響, 並給予成員機會,可在累算權益投資於預設投資策略之前向受託人作出特定投資指示。

有關安排的詳情,成員應參閱「預設投資策略重新投資通知書」。 - 對於成員的既有帳戶,截至2017年3月31日,若其:

1. 部分累算權益投資於現有預設基金(由於未就部分累算權益作出有效投資指示所致),或

2. 全部累算權益於計劃重組後(即透過積金局根據《強制性公積金計劃條例》第34B(5)條而同意的重組下, 從另一強積金計劃的一個帳戶轉至既有帳戶的所有或任何累算權益)投資於原有現有預設基金以外的成分基金,或

3. 全部累算權益於基金終止後投資於現有預設基金,

除非受託人已收到任何特定投資指示(定義見下文第E節), 否則於2017年4月1日當日或之後支付至成員既有帳戶的成員累算權益及未來投資將會按截至2017年3月31日的相同方式進行投資。 當截至2017年3月31日成員既有帳戶餘額為零,倘若既有帳戶屬(i)、(ii)或(iii)所述之情況, 而截至2017年3月31日既有帳戶中存有累算權益,除非受託人已收到特定投資指示, 否則成員既有帳戶中於2017年4月1日當日或之後的未來投資將會按(i)、(ii)或(iii)所述方式(視情況而定)進行投資。 - 對於成員的既有帳戶,截至2017年3月31日,若該帳戶內的全部累算權益不論因任何原因 (例如因轉換指示或將累算權益從本計劃內的另一帳戶轉移至既有帳戶) 而投資於原有預設投資安排以外的成分基金且在該情況下並未就既有帳戶的未來投資作出任何投資授權, 除非受託人已收到任何特定投資指示,否則成員的累算權益將會按緊接2017年4月1日之前的相同方式作出投資, 而2017年4月1日當日或之後支付至成員既有帳戶的未來投資將會投資於預設投資策略。

C. 適用於透過預設投資策略所作投資的規則及程序

(a) 基金選擇組合

成員若於2017年4月1日當日或之後加入本計劃,可選擇將其未來投資投資於1:

- 預設投資策略;及/或

- 從強積金計劃說明書內有關章節下基金名單 (包括核心累積基金與65歲後基金) 自行選擇的一項或多項成分基金並根據選定的相關基金的指定配置百分比投資。

成員務請留意,若其選擇核心累積基金及/或65歲後基金作為單獨投資,該等投資/權益將不會遵從降低風險程序。 若成員的累算權益乃投資於以下任何組合:(i)核心累積基金及/或65歲後基金作為獨立基金投資,及(ii)「預設投資策略」 (不論為預設或按成員的投資指示),按(i)投資的累算權益將不會遵從降低風險程序,而按(ii)投資的累算權益將會遵從降低風險程序。 就此,成員必須注意適用於(i)及(ii)所投資的累算權益的不同的常規行政安排。特別是當作出基金轉換指示時, 成員必須註明其指示是與哪一部分的權益 (即(i)還是(ii))有關

(b) 轉入/轉出預設投資策略

成員可隨時按計劃規則轉入或轉出預設投資策略。特別是,成員可選擇在將現有累算權益投資於預設投資策略之時, 不將他們的未來投資投資於預設投資策略,反之亦然。部分轉入/轉出預設投資策略是允許的。 然而,成員應謹記預設投資策略是以該策略作為長線投資安排為目的而所設計的。 為免產生疑問,預設投資策略將不再適用於從計劃提取或轉出計劃之任何權益,不論有關提取是否為部分提取, 亦不論屬何種情況(例如退款/支付法定長期服務金/遣散費)。投資於預設投資策略及保留在計劃中的權益將繼續受預設投資策略規限。

為免生疑問,若成員就其現有投資作出轉換指示,則該指示僅適用於現有投資,而不適用於未來投資。

D. 每年降低風險的規則和程序

為達致降低風險,預設投資策略將會按年調整資產配置,逐步將投資從預設投資策略下的核心累積基金轉移至65歲後基金。 除本節載列的情況外,現有累算權益將會在每年成員生日,按照上文圖2所示預設投資策略降低風險列表的配置百分比, 在核心累積基金與65歲後基金之間自動轉換。倘若:

(a) 成員生日當日並非交易日,投資將會順延至下一個交易日進行;或

(b) 成員生日為2月29日,而有關年度並非閏年,則投資將會順延至3月1日或下一個交易日進行。

若出現任何例外情況,例如於成員生日之日停市或暫停交易,以致無法在該日進行投資,則投資將會順延至不存在該例外情況的下一個交易日進行。

若有關成員將其更新生日告知受託人,則受託人將會在切實可行範圍內盡快根據成員的更新生日, 調整核心累積基金與65歲後基金之間的配置,且在未來年份,按照上文圖2所示預設投資策略降低風險列表及成員的更新生日,執行降低風險安排。

若受託人於每年降低風險之日或之前收到一項或多項特定指示,包括但不限於認購(例如供款或基金轉入)、贖回(例如基金轉出或提取權益)或轉換指示, 且有關特定指示將於每年降低風險之日辦理,而每年降低風險的安排只會在此等指示辦妥後進行,則每年降低風險的安排將會於原來的降低風險日期辦妥。 尤其是,成員在提交有效的轉換指示或更改投資授權指示前,應參考強積金管理局網站中「受託人服務比較平台」 載列之截止時間及所需時間完成(收妥指示日期後起計)(統稱「所需時間」),以確保相關指示能於降低風險之日或之前辦理。 受託人在每年降低風險之日之前收到但不滿足所需時間規定之任何有效的轉換指示或更改投資授權指示,僅可於進行每年降低風險後方可辦妥。

在預設投資策略下於每年降低風險之時可發行的65歲後基金及/或核心累積基金之最小單位數額將四捨五入至小數點後三位。

成員必須注意,若成員選定核心累積基金與65歲後基金為單獨投資選擇(而非預設投資策略的一部分),上述降低風險的安排將不適用。

E. 有關投資指示的規則和程序

投資累算權益及未來投資、更改未來投資的投資授權指示或轉換現有累算權益的投資之指示必須以特定投資指示的格式作出。

特定投資指示指:

(a) 受制於下述(b)項,符合下述要求之投資配置指示:

- 在任何選定成分基金中的最低投資配置必須為整數(例如必須為6%而非6.5%);及

- 總和必須為100%;或

(b) (關於任何轉換指示)就同一類別單位的轉換指示而言,及轉換的百分比為整數百分比,及轉入總和必須是100%;

(c) 成員對現有累算權益及/或未來投資的任何投資安排的任何確認 (不論是口頭或是透過硬拷貝提交文件、在線提交文件、電子郵件、IVRS(互動語音系統)或移動應用程式作出)。

強制性供款(不論來自僱主還是成員)之特定投資指示可能有別於自願性供款(不論來自僱主還是成員) 或現有特別自願性供款之特定投資指示。若未有就特定類型的供款作出特定投資指示,則屬於該類型的供款將被投資於預設投資策略。

F. 重要文件下載

(a) 重要通知

- 信安強積金計劃 800系列

- 信安強積金 - 明智之選

- 信安強積金 - 易富之選

(b) 強積金計劃說明書

- 信安強積金計劃800系列

- 信安強積金-明智之選

- 信安強積金-易富之選

預設投資策略客戶服務熱線: 2827 1233 (信安強積金計劃800系列)

2802 2812/2885 8011 (信安強積金-明智之選,信安強積金-易富之選)

1 受託人須就新帳戶依據管限規則披露(a1)或(a2)。