認真看待強積金!向百萬資產進發

很多打工仔對強積金「闊佬懶理」,最主要原因不外乎沒有時間或耐性,以及認為每月供款一千幾百,影響不大;不過根據積金局報告+,原來在2019年底已有6萬個MPF帳戶累積了逾100萬元資產!

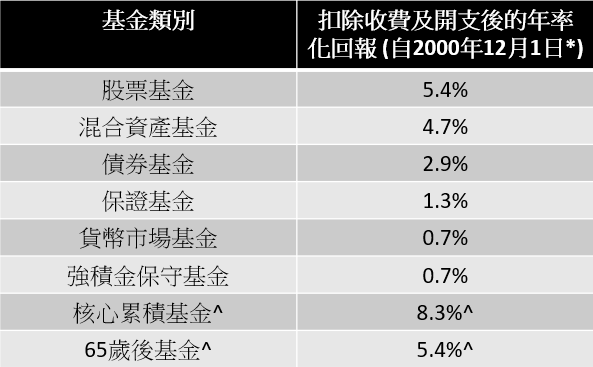

假設僱員月薪3萬以上,連同僱主每月強制性供款各1,500元,一年有36,000元,並假設每年回報4%,在第18年便已步入百萬資產關口。其次,揀啱策略亦是關鍵。根據積金局數據~,自2000年12月至2020年底,股票基金年率化每年回報有5.4%,至於保守基金、保證基金年回報只有0.7%及1.3%。假設打工仔MPF每年回報率有約6%,只消16年便可滾存出百萬MPF。同樣的資金投入,假設年回報只有1.3%,則要花多7年時間,於第23年才可累積出百萬強積金。不過要留意股票基金風險較高,計劃成員應根據自己的可承受風險水平、人生階段等,作出合適的投資配置,切勿嘗試捕捉和跟隨短期市場走勢。

*強積金制度推出日期

^為預設投資策略基金類別,推出日期為2017年4月1日

積金局曾經解釋,原來除了強制性的供款,不少帳戶亦有來自僱主、僱員作出的自願性供款。部分帳戶累積的資產因額外供款,而大幅高於其他帳戶。例如政府、一些公營機構,也會為僱員供多過5%的MPF。因此打工仔在選擇轉工時,可以留意公司有否提供這項「員工福利」。

事實上打工仔亦可「主動出擊」。現時強積金架構下,僱員也可以自選作出「自願性供款」,例如特別自願性供款(SVC)和可扣稅自願性供款(TVC)。SVC特別之處,在於打工仔可隨時提取戶口內的款項,不用等到65歲。打工仔更可以獨立於僱主設立SVC帳戶,因此提供了更高的靈活性。TVC則享有扣稅優惠,上限6萬元,達到17%稅率的話,可慳稅1.02萬元。要留意,TVC供款必須到65歲才可提取(符合法例訂明的特定情況除外),不可提早取回。

MPF為長達20至30年的投資,揀啱基金在長線滾存下差距可以十分大。例如保守基金回報率成立至今年率化回報普遍不足1%,但股票基金則為約5%。無論哪種策略,您必須考慮不同因素包括自己風險承受能力、距離退休的時間等,加上好的風險管理好,並部署長線具有較大增長潛力的投資,長遠而言才較大機會跑贏通脹。

只要認真看待強積金,成為百萬MPF達人的機會亦可屬於您,令退休生活更富足。

數據資料來源:

+: <2020年強積金計劃成員累算權益統計分析>

~: <積金局公布2020年強積金投資表現>

投資涉及風險,本資料只供一般參考用途。