為自己嘅退休「庫房」打算 自願性供款積少成多

「炒股、買樓」或許是坊間普遍認為的致富不二法則,不過對於沒有時間日夜「吼實」股價以及儲蓄本金不多的受薪族來說,有沒有其他更具彈性及靈活的投資選擇呢?答案肯定是有的,例如透過額外強積金供款,以助增加投資回報的機會。

即將介紹的強積金制度下的三款自願性供款,各有特色之餘,你亦可按你的理財階段尋找合適方案,每日踏出一小步,管理預算和盡快為未來儲蓄投資,不時檢視財務健康狀況,提早退休並非不可能。

現行的強積金制度下,僱主及僱員的供款額最多為僱員入息的5%,或者合共最多$3000。可想而知,若單靠強制供款,要做到退而無憂,或許並不足夠。

所以在強制性供款以外,你可以考慮作額外的自願性供款,以提高個人退休儲蓄,增加你的退休保障。透過強積金計劃購買基金有其優勝之處,比如強積金基金沒有買賣差價,亦沒有收取認購或贖回費;基金開支比率一般會相對零售基金的收費低,截至2021年1月底,強積金基金開支比率平均僅為1.45%^。

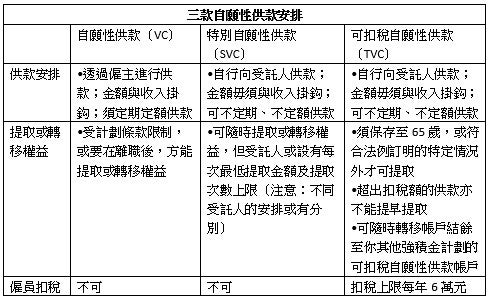

現時在強積金計劃中有三款自願性供款,包括「自願性供款」(Voluntary contributions, VC)、「特別自願性供款」(Special Voluntary Contributions, SVC)及「可扣稅自願性供款」(Tax Deductible Voluntary Contributions, TVC)。雖然它們同屬強積金制度下的額外供款,但在開立賬戶、供款安排、提取條件及稅務優惠等細節各有不同,以下以表列形式簡單介紹。

上述三種額外自願供款各有優點,你可按自身需要、基金選擇、供款安排、稅務負擔等多方面作出考慮,尋找一個合適自己的方案。例如,剛投身職場的年輕上班族可以透過SVC,作出每月數百元的額外供款,便可藉投資回報再投資,隨著時間讓你的退休資產發揮複式效應滾存;臨近退休、高薪一族則可考慮善用TVC,扣稅且增加退休儲蓄。以夫婦二人各有最高6萬元扣稅額乘以17%稅率,二人合計有20,400元減稅,所節省的金錢又可以增加你的退休儲備。

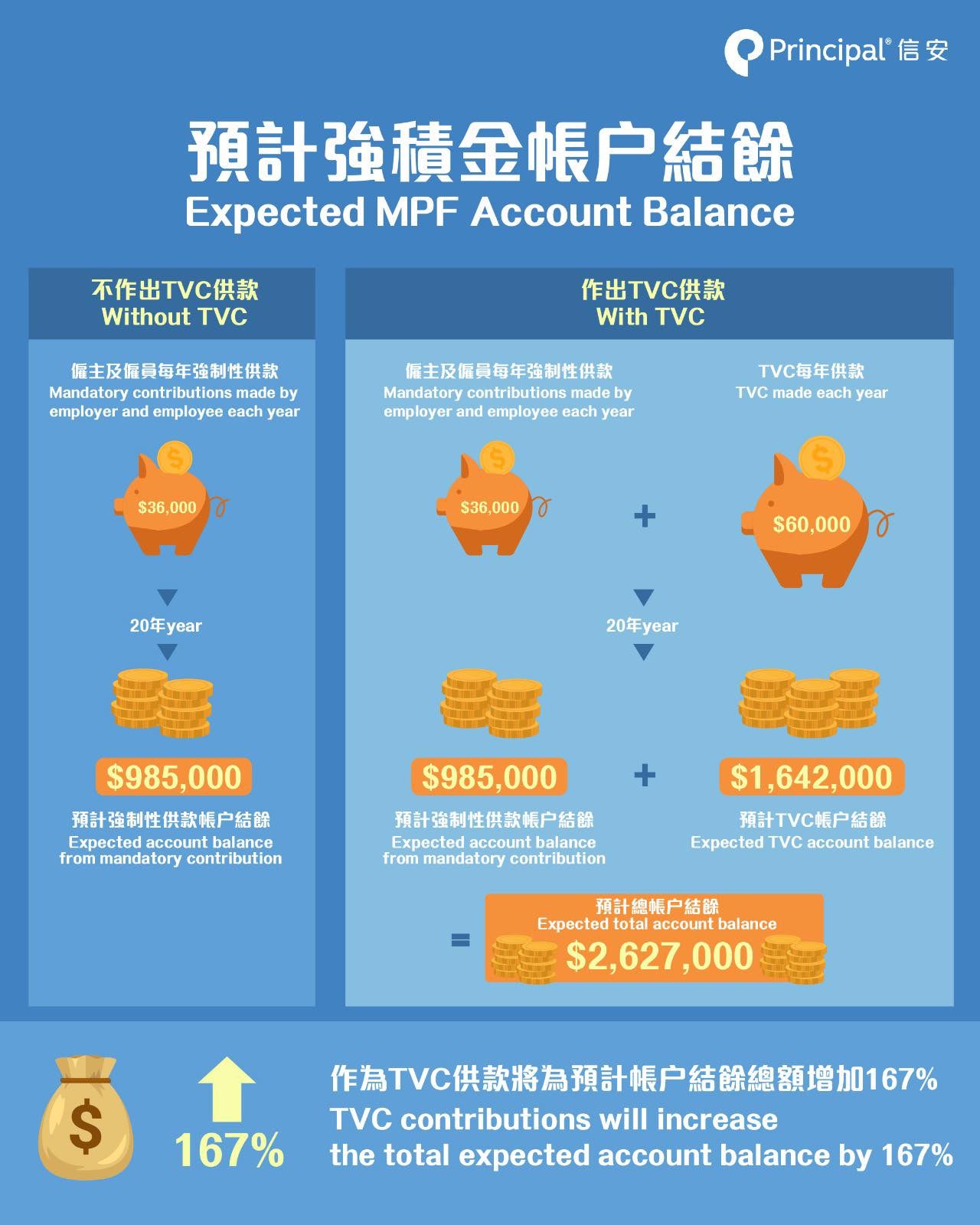

若然能夠持之以恆,比如說每月作出$5,000TVC供款(即每年$60,000 TVC),與不作TVC供款對比,20年之後, TVC供款將為預計總帳戶結餘增加167%*。不想老了還要生活「頻撲」,我們應該在能力所及時,盡早籌劃及額外供款,累積未來的財富。

*假設僱主及僱員強制性供款各為每月最高上限$1,500及僱員連續每月作出$5,000 TVC,以年率化3%的投資回報計算20年之後可獲得的強積金。詳情請參閱積金局網站

^數據資料可到積金局網站查閱

投資涉及風險,本資料只供一般參考用途。