亞洲高收益債券:市場更趨多元化

信安香港投資策略部主管 陳曉蓉

內容要點:

-

與過往由中國債券主導的時期不同,亞洲高收益債券市場在國家/地區構成方面已變得更加多元化。

-

中國、印度和印尼高收益債券市場的收入潛力具吸引力,加上中國高收益債券市場息差處於相對高位,提供了透過息差收窄產生超額回報的機會。

亞洲高收益債券不只限於中國

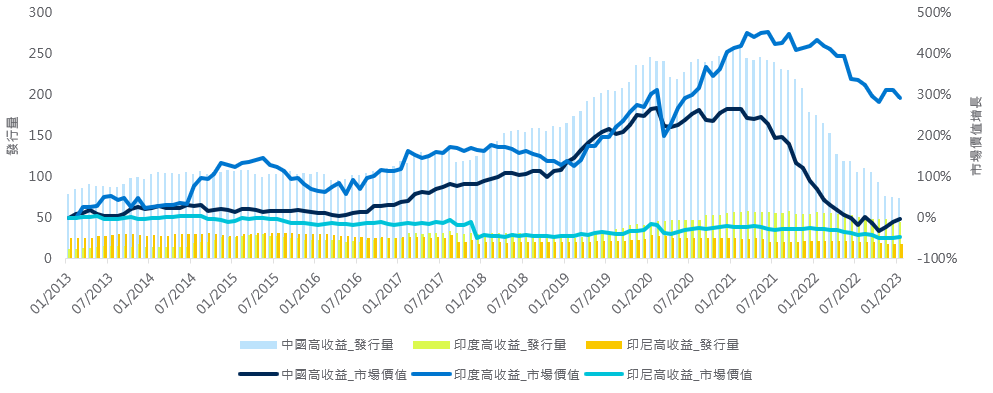

在新冠疫情爆發之前,亞洲高收益債券市場價值超過3000億美元,相對美國市場規模為1.8萬億美元。過去10年由於市場規模較小,以及潛在的市場低效率情況,平均而言,相較美國市場,亞洲高收益債券投資者可獲得額外250點子的息差。

與過往由中國債券主導的時期不同,亞洲高收益債券市場(以ICE美國銀行亞洲美元高收益指數為代表)在國家/地區構成方面已經變得更加多元化,尤其是過去兩年,中國高收益債券市場崩潰令市場重新洗牌。

主要亞洲高收益企業債券市場的市場價值及發行量 1

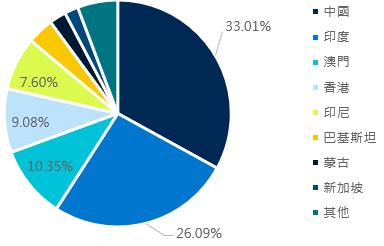

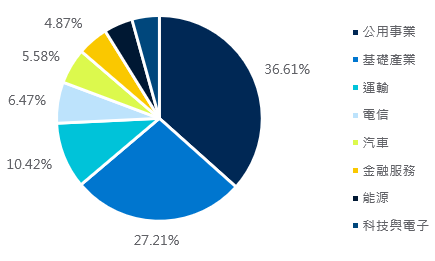

目前整個亞洲高收益債券市場受到的集中及特殊風險相對較少,於國家權重中,中國由2021年初的60%大幅下降至2022年底的33%,其他成份國家則包括印度(26%)、澳門(10.3%)、香港(9%)、印尼(7.6%),及其他較小的參與者。

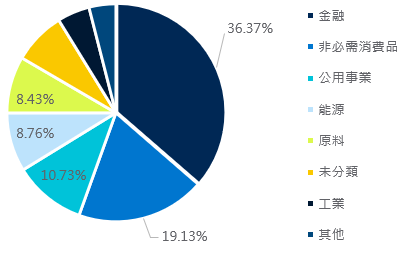

從板塊來看,金融(包括房地產行業)佔比最大,為36%,其次是非必需消費品(19%)、公用事業(10.7%)、能源(8.7%)、原材料(8.4%)及其他。

亞洲高收益指數 - 國家/地區分布 2

亞洲高收益指數 – 板塊分布 2

中國、印度和印尼企業高收益債券市場概覽

1) 中國

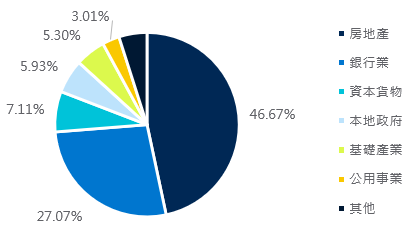

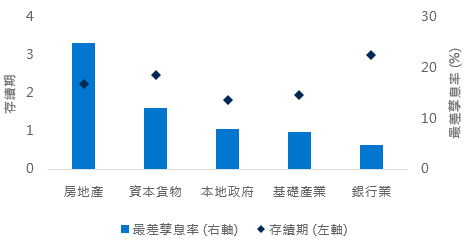

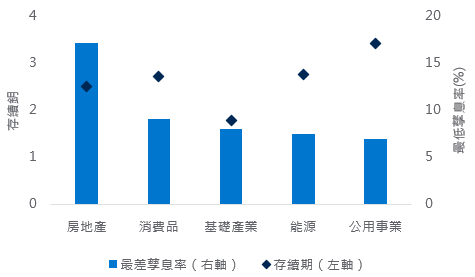

截至2023年1月底,房地產板塊以46.6%的權重主導中國企業高收益債券市場。該板塊繼續處於折讓區域,其最差孳息率仍接近25%。銀行市場份額排名第二(27%),在主要板塊中孳息率較低,存續期則相對較長。

中國企業高收益市場板塊權重分布 3

中國企業高收益市場主要板塊的最差孳息率和存續期 3

自2022年年底以來,政策層面已出現逆轉,推出一系列針對房地產行業的信貸支持措施。在本次週期中,房地產行業最糟糕時期可能已經過去,近幾個月市場情緒轉趨樂觀。未來可能出現的,是中國從清零政策轉向後,重新開放後的復蘇故事。新冠疫情限制取消可望促進房地產的銷售,隨著宏觀環境的改善和估值的降低,房地產板塊有機會繼續反彈。然而,中央政府會在危機時刻出手救援的普遍信念已有所動搖,展望未來,更高的借貸成本和對地產商更嚴格的基本面審查可能成為新常態。

2) 印度

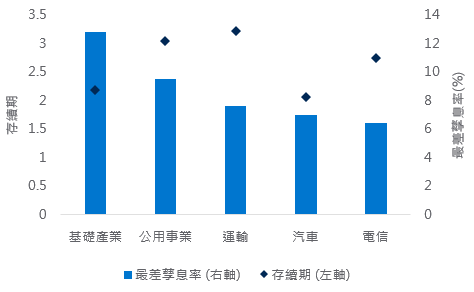

在印度企業高收益債券市場中,公用事業和基礎產業兩大板塊分別佔比約36%和27%,其次是運輸,佔比10%。與中國相比,印度市場較少集中於單一行業,由不同的組成部分構成,為亞洲高收益債券市場的投資者提供了更多元化的債券選擇。

印度企業高收益市場板塊權重分布 4

印度企業高收益市場主要板塊的最差孳息率和存續期 4

事實上,中國高收益債券市場與印度和印尼市場的10年回報相關系數低於0.5,這表明在單一市場出現負面事件時,其他市場的回報表現或有不同,從而實現多元化效果。

10年回報相關度表格 5

由於其結構性增長潛力,印度的可再生能源行業日益受到投資者的關注。作為世界第三大能源消耗國,印度的目標是在2070年實現淨零排放,並已著手實施能源轉型項目,逐步將其能源消耗從化石燃料轉向可再生能源,例如到2030年實現50%的累計電力裝機來自可再生能源。根據REN21 Renewables 2022 Global Status Report,於2021年,印度可再生能源裝機容量(包括大型水電)排名全球第四,風力發電容量排名第四,太陽能發電容量排名第四6。可再生能源使用的持續增長,加上政策支持和持續的城市化,可能會不斷推升市場對該行業的需求。

基礎產業於高收益債券中,提供最高的最差孳息率(12.8%),存續期相對較低,為2.2。基礎產業板塊通常包括從事原材料生產和製造的公司,例如自然資源、大宗商品和化學品,這些原材料是製造業和建築業等其他行業生產過程的投入品。因此,該行業產品的需求與該國的整體經濟增長密切相關。印度增長前景優於中國,加上人口結構更加年輕。預計2023-2027年國內生產總值年均增長率超過6%。於2027年,印度國內生產總值規模料將達到5.4萬億美元,超越日本成為世界第三大經濟體。印度良好的經濟前景將為基礎產業公司的穩定增長奠定基礎。7

3) 印尼

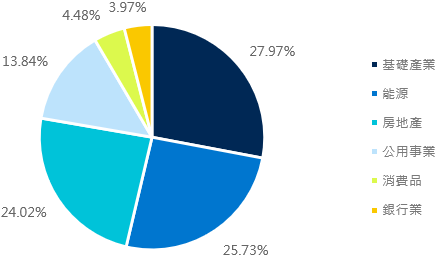

印尼方面,權重排名前三的行業是基礎產業、能源和房地產。三大行業約各佔總市場份額的四分之一。與中國類似,房地產行業的最差孳息率達17%,高於其他行業。

印尼企業高收益市場板塊權重分布8

印尼企業高收益市場主要板塊的最差孳息率和存續期8

大宗商品行業佔該國出口的很大一部分,在印尼經濟中發揮著重要作用,為整體經濟增長帶來貢獻。印尼擁有豐富的自然資源,例如煤炭、原油和天然氣,從而令該國成為相關產品的全球最大出口國之一。由於中國是印尼的主要進口國之一,該國的經濟和出口導向型行業預計將在未來一年受益於中國的經濟復蘇。但該行業也面臨美國和歐盟衰退風險迫在眉睫的挑戰,兩地經濟活動收縮或導致對大宗商品需求疲弱,從而對商品價格構成壓力。

此外,可再生能源領域亦存在投資機會。政府制定了進取的可持續發展目標,並承諾到2060年實現淨零排放。例如,政府計劃將可再生能源在總發電量中的份額從2021年的14%,分別於2025年和2050年提高至23%和31%。根據國際可再生能源機構數據,印尼擁有豐富的地熱及水電潛力,以及太陽能、風能和海洋等可再生資源,在發展可持續能源方面處於獨特的地位。9

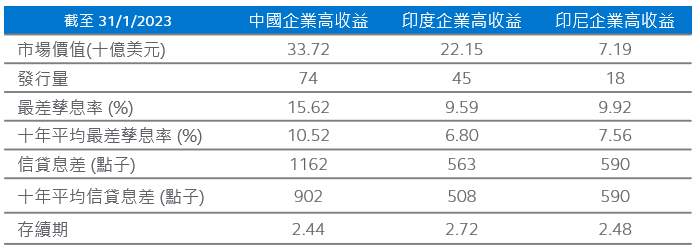

亞洲主要高收益市場統計數據一覽 10

整體而言,中國企業高收益債券市場規模,相較印度及印尼分別大52%和3.7倍。然而,中國高收益債券市場規模已縮減至十年前的水平,與此同時,印度企業高收益債券市場規模於同期飆升約3倍。

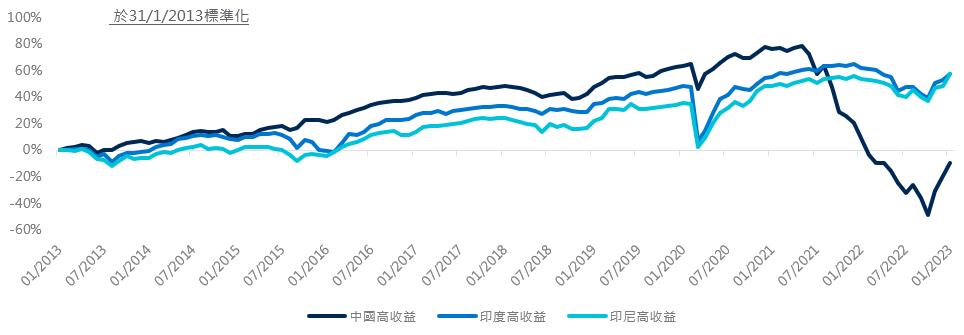

自2021年年中以來,與印度和印尼同類市場相比,中國企業高收益債券市場已從持續跑贏,轉為顯著跑輸。這種發展突顯了與單一行業(房地產)相關的集中和政治風險。從2021年年中的高位至2023年一月底,中國高收益房地產板塊11下跌53.8%,與期內跌幅為49.8%的中國高收益債券市場,表現基本相符。

主要亞洲高收益企業債券市場的累積回報 12

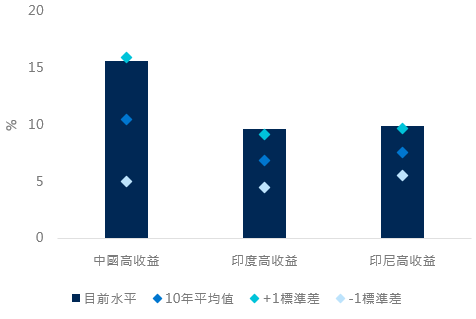

於經歷2022年第四季的快速反彈之後,中國、印度和印尼的高收益債券市場仍被低估,最差孳息率與10年平均水平相差大約一個標準差。

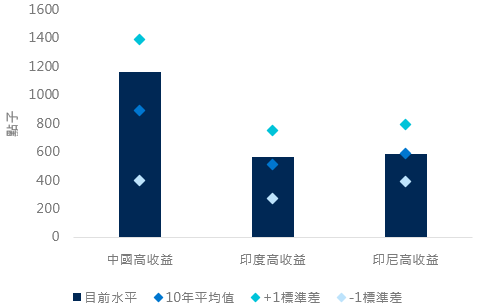

信貸息差方面,中國高收益債券市場的息差仍徘徊在1100個點子以上(比10年平均水平高260個點子)。但於投資情緒和經濟前景更加穩定的背景下,印度和印尼高收益債券市場的息差已回落至平均水平。

主要亞洲高收益企業債券市場的信貸息差13

主要亞洲高收益企業債券市場的最差孳息率13

整體而言,中國、印度和印尼高收益債券市場的收入潛力具吸引力,加上中國高收益債券市場息差處於相對高位,提供了透過息差收窄產生超額回報的機會。然而,投資者可能需要維持選擇資產負債表穩健的優質公司,以及可能受益於政策支持和經濟復蘇的公司。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加中國發行人指數、ICE美國銀行高收益新興市場企業加印度發行人指數、ICE美國銀行高收益新興市場企業加印尼發行人指數,分別代表中國高收益、印度高收益和印尼高收益。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數代表亞洲高收益指數。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加中國發行人指數代表中國企業高收益。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加印度發行人指數代表印度企業高收益。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數、ICE美國銀行高收益新興市場企業加中國發行人指數、ICE美國銀行高收益新興市場企業加印度發行人指數、ICE美國銀行高收益新興市場企業加印尼發行人指數,分別代表亞洲高收益、中國企業高收益、印度企業高收益和印尼企業高收益。

- 截至2022 年。資料來源:REN21 Renewables 2022 Global Status Report。

- 截至2022年10月。資料來源:2022年10月世界經濟展望,國際金融統計 (國際貨幣基金組織)。 *2022-2027 年數據由國際貨幣基金組織估算。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加印尼發行人指數代表印尼企業高收益。

- 截至2022年10月。資料來源:Indonesia Energy Transition Outlook,國際可再生能源署。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加中國發行人指數、ICE美國銀行高收益新興市場企業加印度發行人指數、ICE美國銀行高收益新興市場企業加印尼發行人指數,分別代表中國高收益、印度高收益和印尼高收益。

- 截至2022年12月31日。資料來源:彭博。 Markit iBoxx美元亞洲(日本除外)中國房地產高收益TRI。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加中國發行人指數、ICE美國銀行高收益新興市場企業加印度發行人指數、ICE美國銀行高收益新興市場企業加印尼發行人指數,分別代表中國高收益、印度高收益和印尼高收益。

- 截至2023年1月31日。資料來源:彭博。ICE美國銀行高收益新興市場企業加中國發行人指數、ICE美國銀行高收益新興市場企業加印度發行人指數、ICE美國銀行高收益新興市場企業加印尼發行人指數,分別代表中國高收益、印度高收益和印尼高收益。

資料披露

投資涉及風險。本文件中就任何特定基金或產品所提及的過往表現未必可代表相關基金或產品的未來表現,而且本文件中所提及的任何基金或產品的價值可跌亦可升。您於決定投資之前,不應單一依賴本文件。您應該閲讀説明書概要、產品資料概要以及相關補充内容, 包括説明書概要中的特殊風險考量和風險部分。投資回報並無保證,您可能無法取回全部投資本金。

當您作出任何投資選擇前,您必須考慮自己可承受風險的程度及財務狀況。如果您對本文件中提及的某些基金或產品是否適合您(包括那些基金或產品是否符合您的投資目標)有疑問,您必須徵詢法律、財務、稅務、會計及其他專業意見,以確保您作出的任何投資決定切合您的情況及財務狀況,並且選擇適合您的基金及╱或產品。

本文件之內容於發布當日來自被認為是準確及可靠的資訊,但當您查看本文件時,本文件所載資訊可能已不再是真實,準確或完整。

本內容僅供參考之用,並不構成要約、招攬或邀請、宣傳、誘使、或任何種類或形式之申述,或訂立任何本文件中所提及的基金及╱或產品交易的任何建議或推薦。本文件並無意被視為任何特定投資及或一般市場的預測、研究或投資建議,亦無意被視為預測或保證任何投資表現。本文件之內容並無考慮任何投資者的投資目標、特別需要或財務狀況。您不應將本文件之內容視為一個能依賴的全面性闡述。本文件中所有以任何形式表達的觀點會隨時更改而不另行通知。

在沒有抵觸任何法律規定的前提下,本公司、本公司的任何聯屬公司、或本公司及本公司的任何聯屬公司的任何僱員或任何董事,概不保證及擔保本文件所載資訊的準確性,亦概不對本文件的任何錯誤或遺漏承擔任何責任。

指數不受管理並且不考慮費用、支出及交易成本,而且不能夠直接投資。過去表現並不代表未來表現。

派息不獲保證。

除非另有說明,否則本文件內所有數字均以美元為單位。

本文件為信安資金管理(亞洲)有限公司所擁有,如未取得信安資金管理(亞洲)有限公司的事先書面同意,任何人士或機構均不可以任何方式及為任何目的修改、複製、傳送、儲存或分發任何內容。

本文件資料由信安資金管理(亞洲)有限公司提供。

本文件並未呈交香港證券及期貨事務監察委員會審核。

本文件由信安資金管理(亞洲)有限公司刊發。

參考編號: 2813656