亞洲高收益債券:估值仍具吸引力

信安香港投資策略部主管 - 陳曉蓉

內容要點:

-

截至一月份的過去3個月,亞洲高收益債券回報升幅超過35%,跑贏亞洲投資級別債券、全球高收益債券和亞洲股票。

-

由於估值吸引,我們繼續認為亞洲高收益債券具有價值。鑑於亞洲整體貨幣政策相對溫和、中國重新優先聚焦經濟增長、以及美元疲弱,市場情緒和技術面可能利好亞洲債券。

進入2023年,在美國通脹前景改善、美國加息步伐放緩以及中國重啟背景下,投資市場繼續上漲。固定收益資產全面反彈,收益率亦從第四季度創下的相對高位回落。從2022年10月底至2023年1月,亞洲高收益債券漲幅超過35%,不僅跑贏亞洲投資級別債券(+7.5%)和全球高收益債券(+10%),回報亦高於亞洲股票(+27%)1。展望未來,我們預計亞洲相對光明的經濟增長前景、已發展市場經濟衰退風險上升、加上具吸引力的估值,將繼續支持未來一年亞洲高收益債券的表現。

為何選擇亞洲高收益債券

1 經濟狀況具韌性2

從宏觀經濟角度來看,與面臨經濟衰退風險的部分已發展市場相比,亞洲經濟體相對具有韌性。根據國際貨幣基金組織2023年1月的預測,受惠中國經濟復常以及印度經濟快速增長,亞洲經濟體增長率或達到5.3%,遠高於全球和歐美水平。此外,亞洲各國政府的財政狀況將持續地較已發展國家優勝,預計前者2023至2025年的債務佔國內生產總值比例,將徘徊在80%左右,而後者則接近130%,意味亞洲國家償還債務的能力更強,而於具挑戰性環境中提高借貸的空間亦更大。

2 進一步反彈潛力

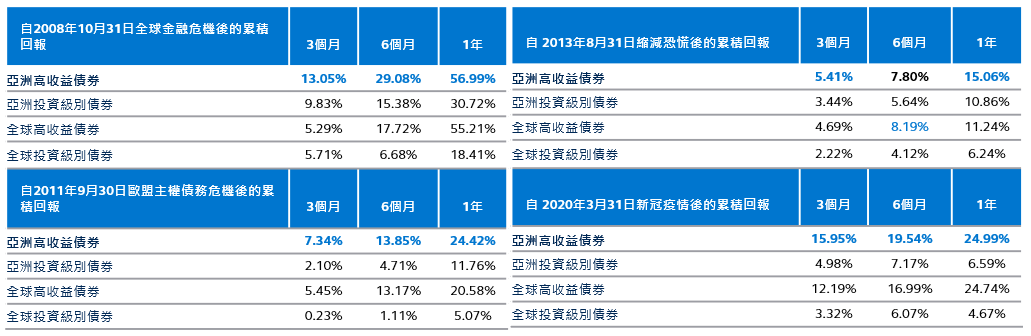

歷史數據顯示,在亞洲投資級、亞洲高收益、全球投資級別和全球高收益債券中,市場於過往因風險事件觸底後的3個月、6個月和1年期間,亞洲高收益債券持續地獲得最高回報。除基本面轉趨正面以及估值吸引外,亞洲高收益債券同時具有持續反彈的潛力。

市場崩盤後的資產類別表現3

藍色數字表示所選資產類別中回報率最高

3 估值吸引

估值方面,亞洲高收益債券的息差較20年平均水平高出266個點子以上。據近期分析,亞洲高收益債券市場似乎已觸底,而於整個市場中陷入困境的行業規模亦相對可控。鑑於亞洲整體貨幣政策相對溫和、中國重新優先聚焦經濟增長、以及美元疲弱,技術面可能利好亞洲債券。近幾個月以來,隨著市場風險情緒改善,亞洲高收益債券息差有所收窄,此趨勢或將繼續帶來潛在額外回報。

亞洲高收益指數 - 信貸息差4

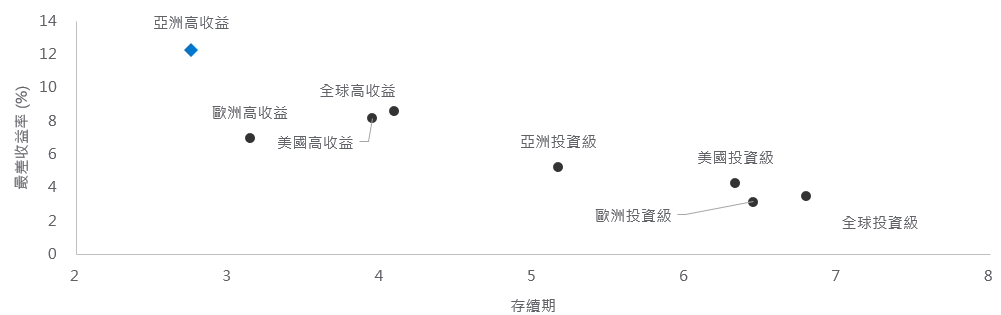

亞洲高收益債券的最差收益率約為12%,相較全球和美國高收益債券約8.6%和8.2%,提供更大收益機會5。與其他市場相比,亞洲高收益債券的存續期最短,或能於加息環境下提供額外的保護,目前聯儲局轉向鴿派的時間點仍充滿不確定性。事實上,如果通脹粘性高於預期,加上勞動力市場繼續保持緊張,聯儲局立場更可能轉趨強硬。

聯儲局轉向時機不確定 經風險調整後的收益率吸引

最差收益率/ 存續期6

4 作為分散風險工具以應對市場波動

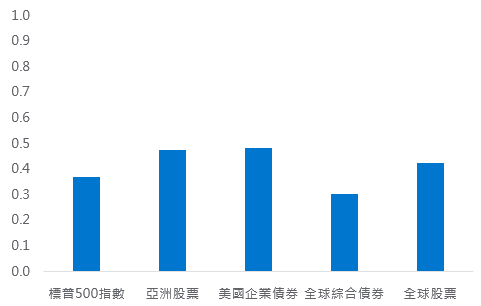

投資亞洲高收益債券可能有助於分散環球市場崩盤的影響。過去十年,亞洲高收益債券市場的回報,與美國及全球股債的相關系數相對較低(約0.3-0.5),除可提供亞洲市場的敝口,受到全球市場的潛在影響亦較小。此外,從基本面來看,過去一年於亞洲高收益債券市場中,成功渡過低潮的倖存公司將相對更具韌性。

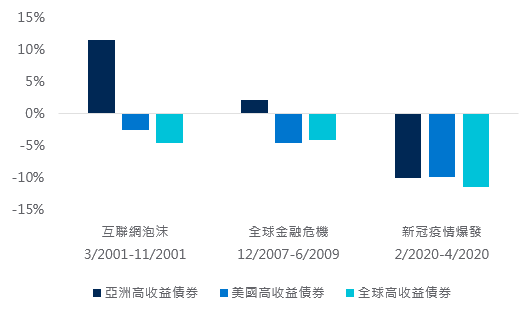

受惠不同的市場動態,於美國經濟衰退期間,亞洲高收益債券市場表現較全球和美國同類市場優勝,並於2001年互聯網泡沫,以及2007-2009年全球金融危機期間創造正回報。

與亞洲高收益債券指數回報的10年相關性7

經濟衰退期間的表現8

鑑於已發展市場持續實施緊縮政策,加上經濟數據轉弱,我們的基準情景預測美國經濟可能出現溫和衰退。亞洲高收益債券市場可受惠處於不同經濟週期、具有較大收益緩沖、以及較低的存續期風險,從而達到風險分散效果。當市場重新聚焦於經濟衰退,年內較後時間或會出現回調,但亞洲高收益債券市場卻可能因上述原因獲得更好的潛在表現。

-

截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數、ICE美國銀行亞洲美元投資等級指數、彭博全球高收益總回報指數價值未對沖、MSCI AC 亞太地區不包括日本指數分別代表亞洲高收益債券,亞洲投資級別債券,全球高收益債券,亞洲股票。

-

截至2023年1月。資料來源:2023年1月世界經濟展望,國際貨幣基金組織(IMF)。 亞洲代表新興和發展中亞洲。2022-2024年的數據由國際貨幣基金組織估算。

-

ICE美國銀行亞洲美元高收益指數、ICE美國銀行亞洲美元投資等級指數、彭博全球高收益總回報指數價值未對沖、彭博全球綜合總回報指數價值未對沖美元代表亞洲高收益、亞洲投資級、全球高收益、全球投資級。

-

截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數代亞洲高收益指數。

-

截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數、彭博全球高收益總回報指數價值未對沖、ICE美國銀行美國高收益指數分別代表亞洲高收益債券,全球高收益債券,美國高收益債券。

-

截至2023年1月31日。資料來源:彭博。ICE美國銀行亞洲美元高收益指數、彭博全球高收益總回報指數價值未對沖、ICE美國銀行美國高收益指數、ICE美國銀行歐元高收益指數、ICE美國銀行亞洲美元投資等級指數、彭博美國綜合總回報價值未對沖美元、彭博全球綜合總回報指數價值未對沖美元、彭博歐洲綜合總回報指數價值未對沖歐元,代表亞洲高收益、全球高收益、美國高收益、歐盟高收益、亞洲投資級、美國投資級、全球投資級、歐元投資級。

-

截至2022年12月31日。資料來源:彭博。標準普爾500指數、MSCI AC 亞太地區(不包括日本)指數、彭博社美國企業總回報價值未對沖美元、彭博全球綜合總回報指數價值未對沖美元、MSCI ACWI 指數,代表標準普爾500指數、亞洲股票、美國公司債券、全球綜合債券、全球股票。

-

資料來源:彭博。ICE美國銀行亞洲美元高收益指數、彭博全球高收益總回報指數價值未對沖、ICE美國銀行美國高收益指數,代表亞洲高收益、全球高收益、美國高收益債券。經濟衰退期由美國全國經濟研究所(NBER)定義。

資料披露

投資涉及風險。本文件中就任何特定基金或產品所提及的過往表現未必可代表相關基金或產品的未來表現,而且本文件中所提及的任何基金或產品的價值可跌亦可升。您於決定投資之前,不應單一依賴本文件。您應該閲讀説明書概要、產品資料概要以及相關補充内容, 包括説明書概要中的特殊風險考量和風險部分。投資回報並無保證,您可能無法取回全部投資本金。

當您作出任何投資選擇前,您必須考慮自己可承受風險的程度及財務狀況。如果您對本文件中提及的某些基金或產品是否適合您(包括那些基金或產品是否符合您的投資目標)有疑問,您必須徵詢法律、財務、稅務、會計及其他專業意見,以確保您作出的任何投資決定切合您的情況及財務狀況,並且選擇適合您的基金及╱或產品。

本文件之內容於發布當日來自被認為是準確及可靠的資訊,但當您查看本文件時,本文件所載資訊可能已不再是真實,準確或完整。

本內容僅供參考之用,並不構成要約、招攬或邀請、宣傳、誘使、或任何種類或形式之申述,或訂立任何本文件中所提及的基金及╱或產品交易的任何建議或推薦。本文件並無意被視為任何特定投資及或一般市場的預測、研究或投資建議,亦無意被視為預測或保證任何投資表現。本文件之內容並無考慮任何投資者的投資目標、特別需要或財務狀況。您不應將本文件之內容視為一個能依賴的全面性闡述。本文件中所有以任何形式表達的觀點會隨時更改而不另行通知。

在沒有抵觸任何法律規定的前提下,本公司、本公司的任何聯屬公司、或本公司及本公司的任何聯屬公司的任何僱員或任何董事,概不保證及擔保本文件所載資訊的準確性,亦概不對本文件的任何錯誤或遺漏承擔任何責任。

指數不受管理並且不考慮費用、支出及交易成本,而且不能夠直接投資。過去表現並不代表未來表現。

派息不獲保證。

除非另有說明,否則本文件內所有數字均以美元為單位。

本文件為信安資金管理(亞洲)有限公司所擁有,如未取得信安資金管理(亞洲)有限公司的事先書面同意,任何人士或機構均不可以任何方式及為任何目的修改、複製、傳送、儲存或分發任何內容。

本文件資料由信安資金管理(亞洲)有限公司提供。

本文件並未呈交香港證券及期貨事務監察委員會審核。

本文件由信安資金管理(亞洲)有限公司刊發。

參考編號: 2813702